Quando falamos sobre empréstimos e financiamentos, é comum nos depararmos com uma série de termos e indicadores que podem parecer complexos à primeira vista. Por exemplo, um desses indicadores essenciais é o Custo Efetivo Total (CET). Portanto, criamos um guia completo para explicar o que é o CET, como funciona e como ele pode influenciar suas decisões financeiras.

O que é o Custo Efetivo Total (CET)?

O Custo Efetivo Total (CET) mede o custo total de um empréstimo ou financiamento. Diferente das taxas de juros simples, o CET engloba todas as despesas envolvidas na operação financeira, assim, oferecendo uma visão mais precisa e transparente do valor final que você pagará.

Componentes do CET:

Para calcular o CET, consideramos vários elementos que compõem o custo total da operação:

-

Primeiramente, as taxas de juros: a taxa básica aplicada sobre o valor do empréstimo.

-

Em seguida, os encargos: custos adicionais que podem incluir taxas de administração e de abertura de crédito.

-

Além disso, as tarifas: taxas cobradas pelo banco ou instituição financeira por serviços específicos relacionados ao financiamento.

-

Igualmente, os seguros: prêmios de seguros que podem ser obrigatórios ou opcionais, como seguros de vida ou de proteção ao crédito.

-

Por fim, as demais despesas: outros custos que possam ser aplicados, como taxas de cartório, impostos, entre outros.

Importância do CET:

Comparar o CET entre diferentes ofertas de financiamento é crucial por várias razões. Primeiramente, ele permite avaliar diferentes propostas de maneira justa e transparente. Além disso, ajuda a prever todos os custos envolvidos, evitando gastos inesperados. Consequentemente, ele facilita o planejamento financeiro a longo prazo. Por fim, com informações detalhadas, você pode negociar melhores termos com a instituição financeira.

Por que o CET é sempre maior do que a taxa de juros?

O CET representa o valor final real do crédito, incluindo todos os custos associados. Portanto, ele será sempre mais alto do que a taxa de juros simples, uma vez que agrega todos os encargos e despesas adicionais.

CET e a Resolução do Banco Central:

O Banco Central do Brasil, por meio da Resolução nº 3.517, estabelece que todas as instituições financeiras devem informar o CET aos seus clientes. Dessa forma, garante transparência e permite uma comparação justa entre diferentes ofertas de crédito. Essa medida é fundamental para proteger o consumidor e promover a concorrência saudável no mercado financeiro.

CET Abusivo:

Embora o CET ofereça uma visão clara dos custos, é importante estar atento a possíveis abusos. Consideramos um CET abusivo quando ele ultrapassa 50% da taxa média praticada no mercado. Se isso ocorrer, recomendamos buscar esclarecimentos e, se necessário, denunciar a prática.

Conclusão:

O Custo Efetivo Total é um indicador essencial para qualquer pessoa que busca um empréstimo ou financiamento, especialmente com garantia de imóvel. Compreender o CET é um passo importante para garantir que você está fazendo a melhor escolha para suas necessidades financeiras.

Se você ainda tiver dúvidas sobre o CET ou qualquer outro aspecto do financiamento, nossos conteúdos podem te ajudar. Entre em contato conosco e descubra como podemos ajudá-lo a alcançar seus objetivos financeiros com segurança e tranquilidade.

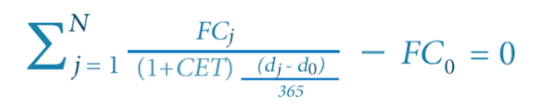

A fórmula do CET:

divulgação: InfoMoney

A fórmula do CET pode parecer complexa, porém, cada sigla tem um significado claro:

-

N: é a duração total do contrato, medida em dias corridos, desde a liberação do crédito até o pagamento final.

-

J: é o período, em dias corridos, entre a liberação do crédito e os pagamentos das parcelas regulares.

-

FCj: inclui todos os custos cobrados pela instituição, como juros, taxas, tarifas e seguros.

-

Dj: são as datas específicas em que devem ser feitos os pagamentos das parcelas, sejam periódicos ou não.

-

D0: é a data em que a instituição financeira disponibiliza o crédito.